Режим налогообложения для самозанятых граждан в России предоставляет ряд существенных преимуществ по сравнению с традиционными формами предпринимательской деятельности. Этот специальный налоговый режим был введен для легализации индивидуальной профессиональной деятельности.

Содержание

Основные преимущества для самозанятых

- Низкая налоговая нагрузка - ставка 4% с доходов от физлиц и 6% от юрлиц

- Простая отчетность - отсутствие деклараций, учет через мобильное приложение

- Отсутствие страховых взносов - добровольное пенсионное страхование

- Легальный статус - возможность работать без регистрации ИП

- Безналичные расчеты - прием платежей через банковские сервисы

Сравнение с другими режимами

| Параметр | Самозанятый | ИП на УСН |

| Налоговая ставка | 4-6% | 6-15% |

| Страховые взносы | Нет | Обязательные |

| Отчетность | Через приложение | Квартальные/годовые декларации |

Какие виды деятельности подходят

- Услуги репетиторов и преподавателей

- Фриланс (дизайн, программирование, копирайтинг)

- Ремонтные и строительные работы

- Парикмахерские и косметические услуги

- Транспортные услуги (без наемных работников)

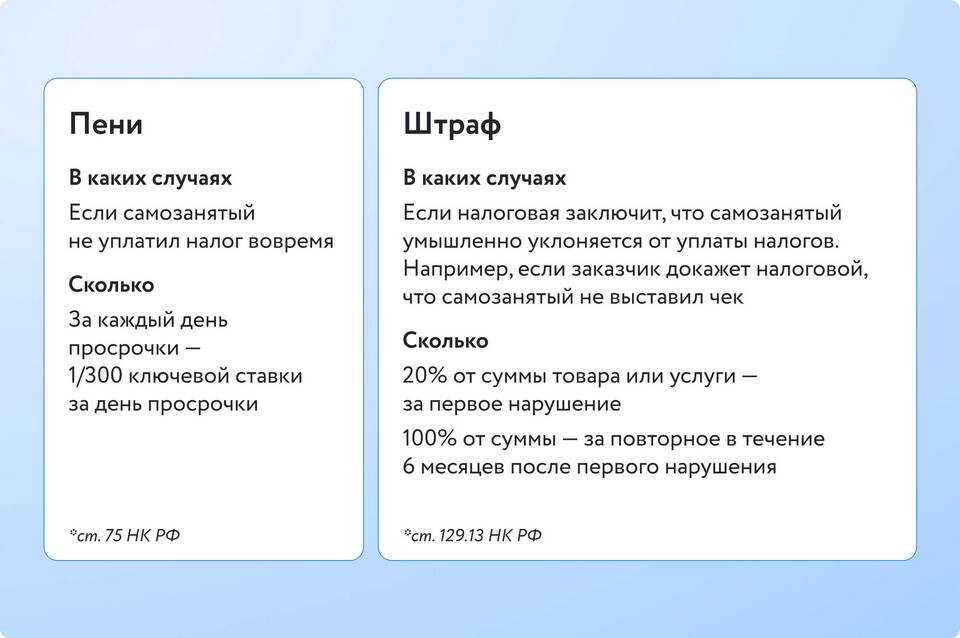

Ограничения режима

Режим самозанятости имеет ряд ограничений: годовой доход не должен превышать 2,4 млн рублей, запрещено нанимать работников по трудовым договорам, а также нельзя заниматься перепродажей товаров и некоторыми другими видами деятельности. При превышении лимитов необходимо переходить на другие налоговые режимы.