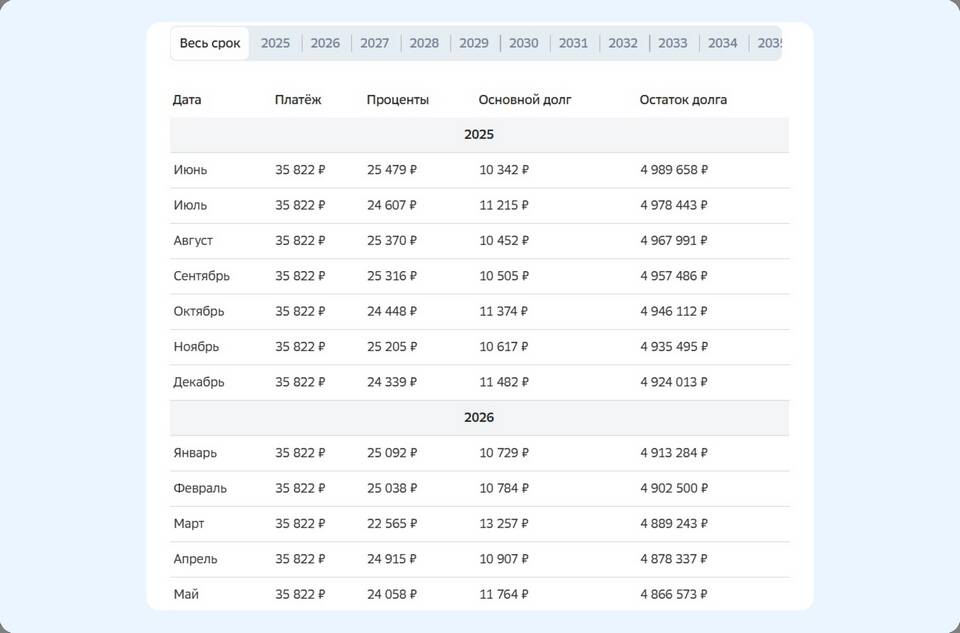

| Стратегия | Принцип действия | Эффективность |

| Уменьшение срока | Сумма платежа остается прежней, сокращается срок кредита | Снижение переплаты на 30-50% |

| Уменьшение платежа | Срок остается прежним, снижается ежемесячная нагрузка | Снижение переплаты на 15-25% |

| Комбинированный подход | Частичное сокращение срока и платежа | Баланс между экономией и комфортом |

- Изучите ипотечный договор на предмет ограничений

- Рассчитайте выгоду через ипотечный калькулятор

- Определите доступную сумму для досрочного погашения

- Уточните в банке процедуру подачи заявления

- Первые 5-7 лет ипотеки (для 20-летнего кредита)

- Перед плановым пересмотром процентной ставки

- После получения налогового вычета

- При снижении ключевой ставки ЦБ

| Сумма досрочки | Срок сокращения | Экономия на процентах |

| 200 000 руб. (3 год) | 2 года 4 мес. | 287 000 руб. |

| 500 000 руб. (5 год) | 5 лет 8 мес. | 742 000 руб. |

- Получите максимальный вычет 260 000 руб. за год

- Подайте заявление в банк о направлении средств на досрочку

- Выберите вариант уменьшения срока кредита

- Получите новый график платежей

- 260 000 руб. вычета сократят переплату на 600 000-900 000 руб.

- Возможность сократить срок ипотеки на 3-5 лет

- Дополнительная экономия на страховке при уменьшении срока

| Ошибка | Последствия | Как избежать |

| Погашение без заявления | Деньги уйдут в счет будущих платежей | Всегда подавать заявление установленной формы |

| Выбор уменьшения платежа | Меньшая экономия на процентах | Выбирать сокращение срока |

| Неучет страховки | Переплата за ненужные годы | Пересчитать страховку после сокращения срока |

- Крупные суммы 1-2 раза в год выгоднее мелких частых платежей

- Минимальная эффективная сумма - 3-5 ежемесячных платежей

- Привязывать погашения к получению премий или дивидендов

Юридические аспекты

Согласно статье 11 ФЗ-353 "О потребительском кредите", банк не может ограничивать право заемщика на досрочное погашение ипотеки после 6 месяцев с начала кредитования. Все комиссии за пересчет графика платежей незаконны.