| Ситуация | Формула |

| Вычисление НДС от суммы без налога | Сумма × 0,20 |

| Выделение НДС из суммы с налогом | Сумма × (20 / 120) |

| Определение суммы с НДС | Сумма × 1,20 |

- Сумма без НДС: 50 000 руб.

- НДС: 50 000 × 0,20 = 10 000 руб.

- Итого с НДС: 50 000 + 10 000 = 60 000 руб.

- Сумма с НДС: 84 000 руб.

- НДС: 84 000 × (20 / 120) = 14 000 руб.

- Сумма без НДС: 84 000 - 14 000 = 70 000 руб.

| Документ | Особенности расчета |

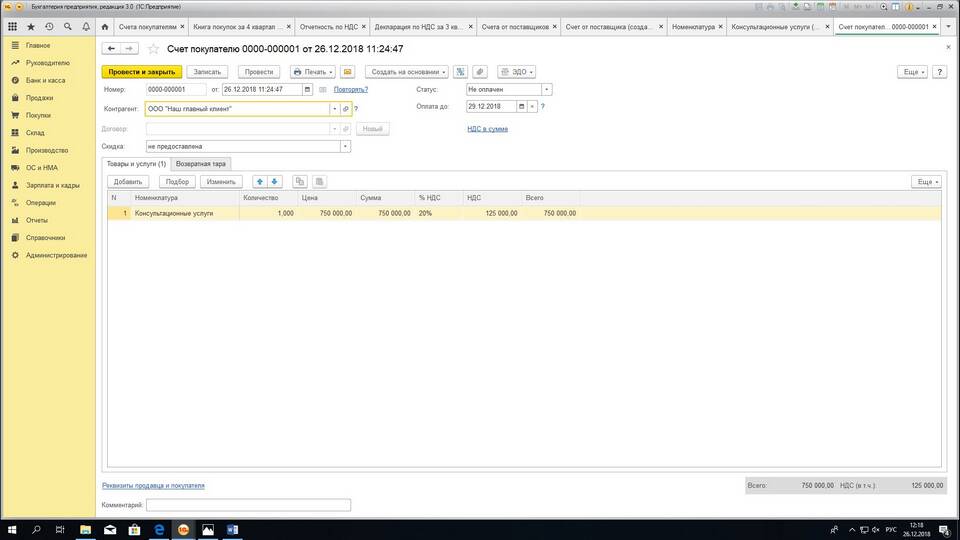

| Счет-фактура | Указывается сумма без НДС и отдельно сумма налога |

| Товарная накладная | Может указываться сумма с НДС |

| Акт выполненных работ | Требуется выделение НДС отдельной строкой |

- Применение неверной ставки (10% вместо 20%)

- Неправильное округление сумм

- Ошибки при выделении НДС из общей суммы

- Неучет разных ставок в одном документе

- Сумма без НДС × 1,20 должно равняться сумме с НДС

- Сумма с НДС - сумма без НДС = вычисленный НДС

- Проверка через профессиональные бухгалтерские программы

| Операция | Коэффициент |

| Начисление НДС | 0,20 |

| Выделение НДС | 0,1667 (1/6) |

Правильное вычисление НДС по ставке 20% требует понимания базовых формул и внимательности при работе с финансовыми документами. Использование верных методов расчета позволяет избежать ошибок в налоговом учете и при составлении отчетности.