Процент годовых по кредитной карте - это годовая процентная ставка, которая начисляется на использованный кредитный лимит после окончания льготного периода. Этот показатель определяет стоимость заемных средств при пользовании картой.

Содержание

Как работает процент годовых

- Начисляется только на фактически использованные средства

- Расчет начинается после окончания льготного периода

- Начисляется ежедневно на остаток задолженности

- Может изменяться в зависимости от условий договора

Факторы, влияющие на размер процентов

| Фактор | Влияние |

| Кредитная история | Чем лучше история, тем ниже ставка |

| Тип карты | Премиальные карты часто имеют повышенные ставки |

| Банк-эмитент | Разные банки предлагают различные условия |

| Акционные программы | Временное снижение ставок по спецпредложениям |

Как рассчитываются проценты

- Определяется ежедневная процентная ставка (годовая ставка / 365 дней)

- Рассчитывается сумма задолженности на конец каждого дня

- Начисляются проценты на ежедневный остаток

- Сумма процентов добавляется к основному долгу

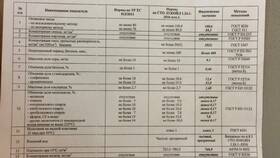

Пример расчета процентов

| Параметр | Значение |

| Кредитный лимит | 100 000 руб. |

| Использованная сумма | 50 000 руб. |

| Годовая ставка | 24% |

| Период задолженности | 30 дней |

| Начисленные проценты | 50 000 × 24% / 365 × 30 ≈ 986 руб. |

Как избежать уплаты процентов

- Полностью погашать задолженность в льготный период

- Следить за сроками платежей

- Использовать напоминания о платежах

- Настроить автоплатеж на минимальный платеж

Особенности льготного периода

Большинство кредитных карт предоставляют льготный период (обычно 50-60 дней), в течение которого проценты не начисляются при условии полного погашения задолженности. Важно понимать, что льготный период распространяется только на безналичные операции и может иметь особые условия активации.

Процент годовых - важный параметр при выборе кредитной карты, но не единственный. При сравнении предложений следует также учитывать размер льготного периода, условия его предоставления, наличие дополнительных комиссий и бонусных программ.